原标题:最难618 李佳琦为何一枝独秀?

在李佳琦看来,今年是最难618。

但从行业视角来看,或许不是618难,而是“李佳琦的618”难,也难怪网友调侃“是不是自己不够努力”?

放眼整个直播电商赛道,“618”等大促节点向来是头部主播的“兵家必争之地”。平台则一手抓用户爆发式购物需求,一手抓品牌蜂拥而上频频让利的机制,并不断推高头部主播直播间GMV,以大促为切入口进一步拉高头部主播的整体影响力。

奈何风向急速调转,各大平台头部主播在今年纷纷“缺席618”,唯留李佳琦一人摇旗呐喊。这背后,除头部主播自身抉择外,更多还在于平台、品牌押注标的的变化。

平台侧,早在去年双十一,店播便成为行业不可逆转的新趋势。今年以来,小红书全面扶持店播,618开门红战报显示,店播GMV同比提升4.2倍;抖音在年初提出“百万中小商家扶持计划”,推出0粉丝开通电商带货;淘宝也在2023年迎来店播大爆发,双十一期间,58个破亿直播间中,店播占比超60%。

品牌侧,随着直播电商逐步从品牌线上分销渠道变成线上直销渠道,品牌方有意收回自身在直播电商的话语权,不再押注头部主播换取声量,甚至为他人流量做嫁衣,而是纷纷布局店播。

可见,直播电商正在经历一场由“达播”到“店播”的迁徙。时代变迁之际,李佳琦的竞争对手早已不是其他同梯队的头部主播。留给他的,是与时代洪流只身对抗。

01头部主播“匿迹”,李佳琦“不够努力”?

“头部主播去哪儿了?”这是今年618消费者心中最大的疑问。

红极一时的疯狂小杨哥逐步淡出直播间,将更多的精力花费在当下最火的短剧赛道,试图给“三只羊”画上第二条增长曲线。至于此前曾成就他的直播间,小杨哥则选择“销声匿迹”。

新抖统计数据显示,2024年以来,4个多月时间里,疯狂小杨哥仅有19天进行了直播。账号还一度掉出直播带货排行榜。此前,带货榜前三才是小杨哥的“统治区”。至于今年618,小杨哥更是毫无动作,不仅没有像其他主播一样进行活动预热,也没有透露相关直播安排。

5月以来,疯狂小杨哥也仅有4天开播。达多多数据显示,近30天,小杨哥累计开播13场,粉丝减少了32.2w累计销售额为3亿+。

图源:达多多

和小杨哥同平台的东方甄选,也在逐步弱化单纯的直播带货属性:一是向平台化、品牌化方向发展;二则走“文旅+电商”的路子,向产业带直播靠拢,试图切走OTA平台的蛋糕。东方甄选的“灵魂人物”董宇辉,则同样缺席了美妆护肤“618”抢跑专场,不过参与了数码家电专场和湖北返场。

交个朋友的罗永浩,在宣布退网创业后并未透露今年618的具体安排,仅在5月20日当天出现在直播间一段时间。相比去年以“直播带房”为话题高调现身京东直播的举动,今年的罗永浩安静了许多。

至于与快手“相爱相杀”的辛巴,又因自身不良言论遭平台封禁,且其长期困于拉踩营销、售卖假货的舆论旋涡之中。即便辛选官方已向快手致歉,但显然是跟不上今年618的活动节奏了。

曾经纵横江湖的带货顶流,因售假、逃税、退网而“匿迹”了大半,看似“安全”的李佳琦也仿佛成了那个“321上链接”的时代尾声。

图:淘宝618

当各大平台纷纷取消618预售时,李佳琦直播间还保留了一天“传统”,于5月19日进行了一场大促直播,但超26亿元的预售成绩,不过是去年的“腰斩”(2023年预售逼近50亿。注:统计口径可能会有所不同)。

“抢跑”618,并没“听话”取消预售的李佳琦,似乎也不得不面对个人精力有限与超级头部主播时代已逝的现实。

02头部主播内外交困

「零售商业财经」认为,当头部主播“集体消失”时,其折射的是品牌、平台或许都不再需要一个头部主播。

从品牌方角度来看,自从直播带货赛道涌现超头部主播后,品牌就被困在头部主播的直播间中。

虽然头部主播直播间的高流量确实能在短时间内推高品牌销售额,且最大限度进行品牌曝光,但由于头部主播属于平台稀缺资源,往往掌握着合作中的主导权、话语权。

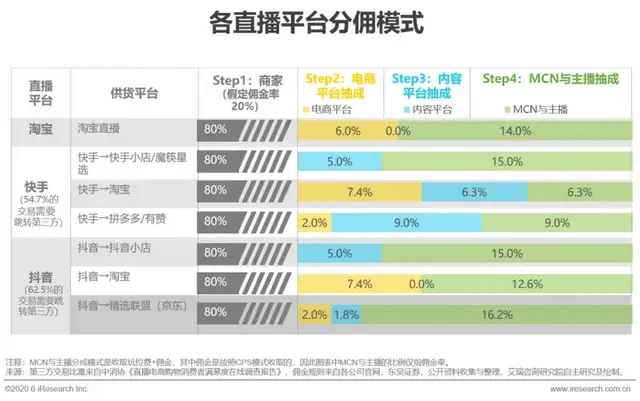

图源:艾瑞咨询《2020年中国直播电商生态研究报告》

公开信息显示,美妆类目中,品牌方想要出现在直播间内,需要给出佣金比例高达80%的条件。除掉物流费、包装费、人工成本,品牌方几乎没有利润空间,到最后甚至会演变成品牌方给达人打工的局面。

近年来,品牌方花费高价买主播坑位,给高比例佣金,但最终以几乎和成本持平的销售额结局的故事不在少数。上明星直播间却只带货个位数的新闻,也经常出现在热搜榜中。

于是,各大品牌方开始意识到,头部主播的ROI(投资回报率)较低,与其重金砸一场头部主播的直播,不如拥抱腰部主播,或下场亲自组建自播团队。

例如,2020年7月,上海家化就表示与李佳琦因“商业合作条款无法达成一致”而暂停合作。随后,上海家化转而拥抱腰部主播。

数据层面,解绑李佳琦对上海家化的业绩并未造成任何影响,合作半年的2020年上海家化线上销售额为29.76亿元,解绑后的2021年线上业务营收32亿元。

再例如,2021年鸿星尔克、蜂花、佰草集凭借自播出圈。新抖数据显示,蜂花官方旗舰店抖音号从2021年11月13日起连续直播了184个小时,销售额破千万,账号一周涨粉60多万。

近两年,“国货野性消费”风潮之下,品牌自播已由趋势转为主流。珀莱雅、韩束等美妆品牌也纷纷建立淘宝、抖音、小红书多平台自播渠道,开启了24小时常态化直播。

品牌方不再需要头部主播为其站台的主要原因是:一则,店播不仅投入成本更低,还能将流量主动权掌握在自己手中,并根据直播成效及时做出调整;二则,自播能建立与消费者更稳定的沟通纽带,由此加强品牌心智。

至于平台,当较多资源都集中在少数头部主播时,难免会在公域流量场上形成“中心化”,和平台底层逻辑相悖,并不利于中腰部主播的发展,难以构建可持续发展的繁荣生态。

此外,过度依赖头部主播所带来的捆绑效应有时也会制约平台发展,继而出现头部主播“挟流量以令平台”之举。

例如,快手就曾多次陷入和辛巴在封禁和解封之中的恩怨情仇大戏。辛巴家族直播带货的年度GMV最高时曾占整个快手平台四分之一,每当快手封杀辛巴,辛巴也回击将停止直播,以此“威胁”平台。

平台与头部主播有着超高关联度,但这种紧密关系有时也会一损俱损、一荣俱荣。当头部主播陷入舆论争议时,平台也难以“明哲保身”。

相较于押注一个头部主播,全面扶持店播风险性更低,也更能建立起生态繁荣。小红书、抖音、淘宝、快手都有不同程度的针对店播的流量扶持政策。

实际上,店播已经在平台内初具竞争力。在去年双十一当天,据数据,淘宝天猫就有38个店播成交额破亿,451个店播成交额破千万,华为店播更是用15分钟就实现成交破亿。

可见,平台不再需要头部主播作为代名词,当直播电商成为品牌标配时,平台很难再通过达人效应撬动用户、品牌的关注度了。

03 MCN机构怎么走?

去年9月,李佳琦因为不当言论遭到众多网友质疑,曾被誉为“国货之光”的花西子也因此事件而跌落神坛。时至今日,李佳琦仍逃脱不了“不努力又嫌花西子贵”的诟病。

尤其在“去头部化”已成趋势的当下,平台、品牌、甚至是MCN机构也都意识到:不再需要一个“李佳琦式”的人物了。

反观中腰部主播,虽然粉丝数量、品牌合作机会与头部主播有明显区别,但其推广与业务变现能力并不逊色,相反更能帮助垂直赛道的品牌方精准触达目标用户。

以国货美妆品牌“毛戈平”为例,其长期合作的主播为美妆垂类赛道的林直0,粉丝不过百万,但却能撬动近50万的用户跟买。

除了培养中腰部主播外,尝试拓展业务也成为MCN机构又一个主攻方向。

三只羊的短剧、东方甄选自营都是MCN机构的新故事。

李佳琦背后的美ONE也开始尝试多元化路径,如打造奈娃家族IP、上综艺、开咖啡店等。

无论是头部主播,还是平台、品牌、MCN机构都在朝着新的发展趋势走去。相比过去追捧拥有绝对话语权的超级主播,现在的市场更趋于理性和成熟,消费者也更加注重产品的质量和性价比。

行业变革期势必迎来动荡,但毋庸置疑的是,直播生态将会迈向更好的阶段。一个不需要头部主播的直播电商赛道,留给品牌方突出重围的机会无限。