原标题:这届618:抖音颓了 高速增长的天猫笑了

今年618,电商的风向发生了微妙的转变。

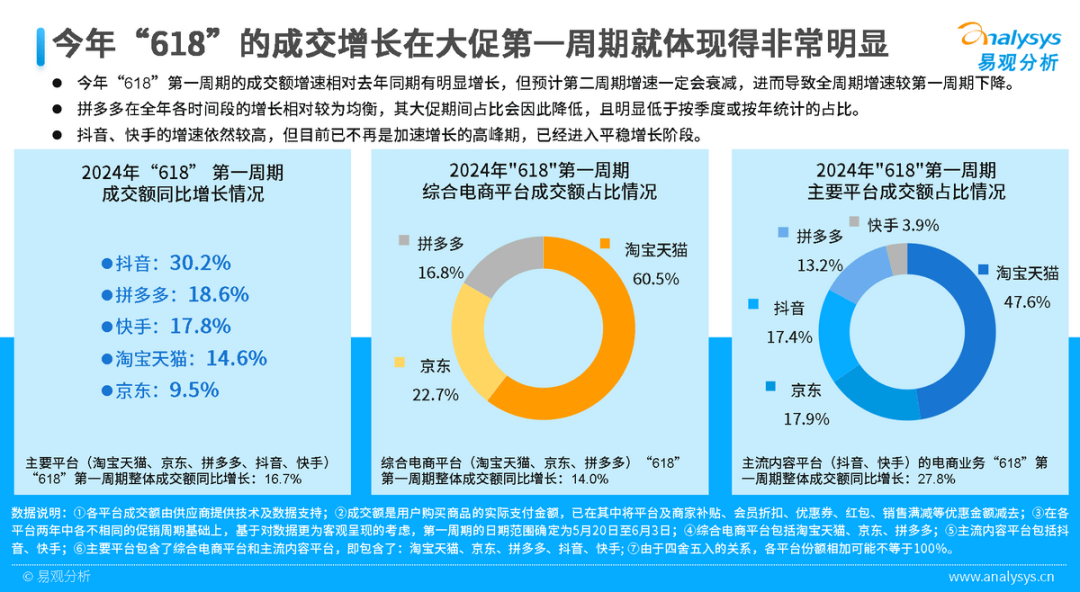

易观分析最近发布的一篇报告显示,在国内各大电商平台中,淘宝天猫的成交额占比接近一半,在大基数下依然保持了14.6%的高速增长。

同一口径下,抖音虽然增长了30.2%,但比起去年的70%已经显著放缓了,未来将越来越难以追上淘宝天猫“半壁江湖”的市场份额。

这个618爆发的是天猫,抖音品牌生意不好做了?

今年天猫618全程,有365个品牌成交金额破亿,超过3.6万个品牌成交翻倍。推出“全家桶”活动的淘宝百亿补贴,截至6月17日24点,成交金额同比增长550%。

被称为“现金牛”的美妆护肤行业,根据公众号“青眼情报”数据,今年5月淘系销售额同比增长69.2%,抖音同比增长28.28%。

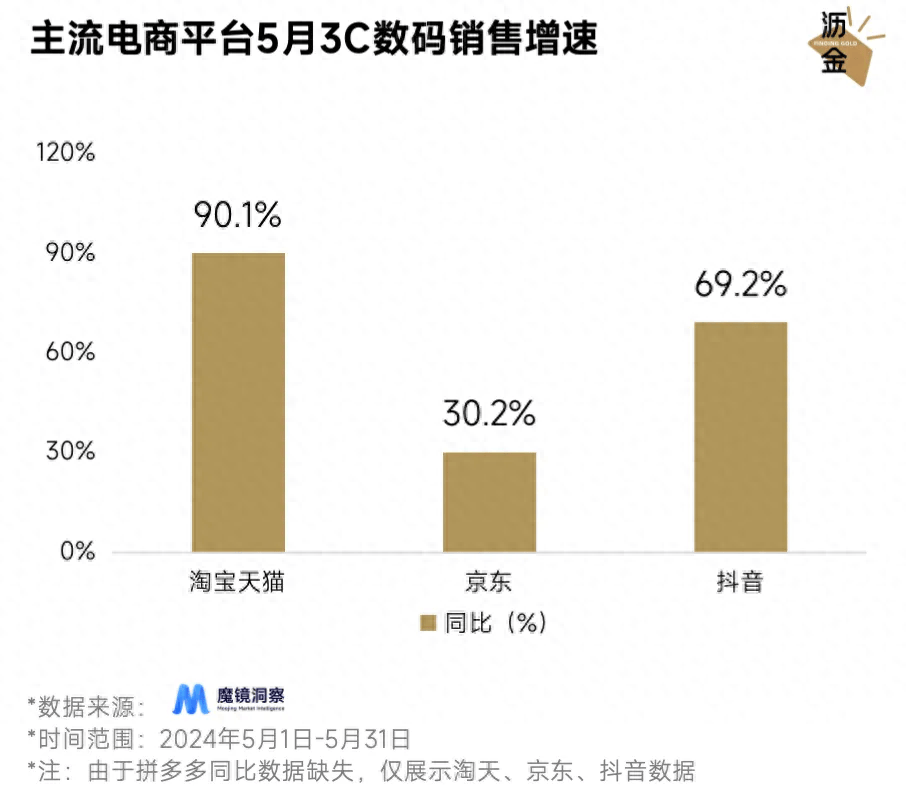

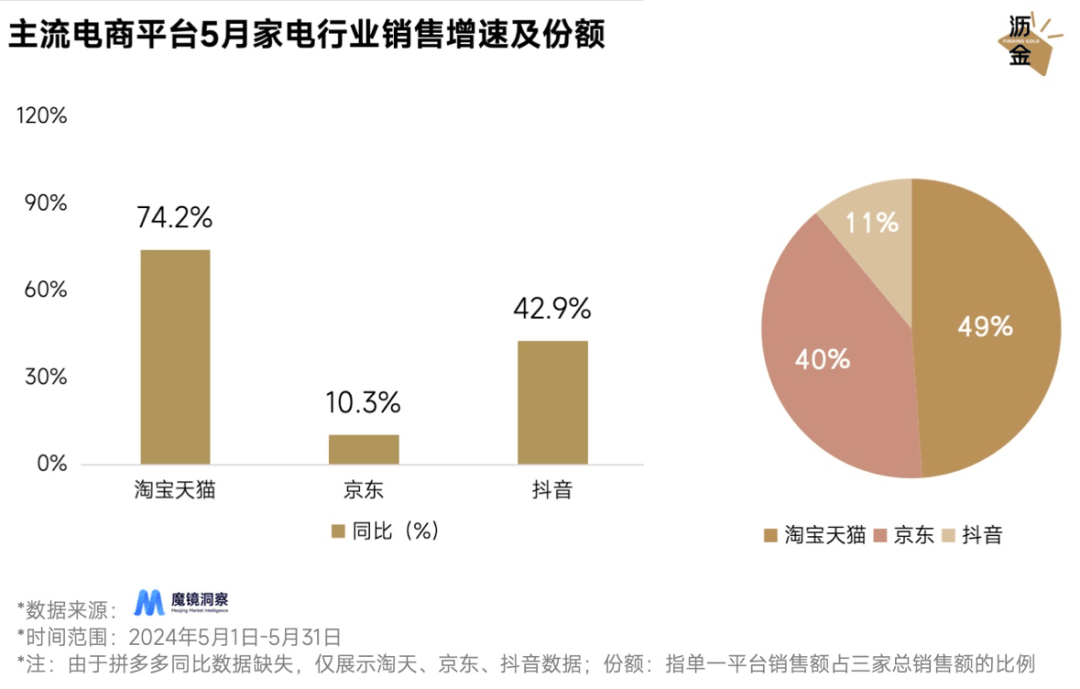

同样,淘宝天猫平台5月3C数码行业销售额增速达90.1%,家电行业增速74.2%,均名列全网第一,显著领先其他平台。618开卖以来,截止到6月10日,淘系平台3C数码GMV同比增速达55%,同样显著领先其他平台,并且市场份额占优。

同时,618以来,淘系的食品行业同比增长了近50%,其中直播贡献的GMV增速高达261%,全程出现了10个破亿的直播间。

而公众号“斑马消费”发现,同期,根据蝉魔方数据,抖音的食品饮料行业同比增长26.94%,生鲜蔬果行业同比增长17.41%,均未超过50%。

有很多原因可以解释天猫这种爆发。

从成交额看,淘宝天猫的体量远超其它平台,中国电商第一的地位依然牢固。这背后一方面是当前国内消费市场的两极分化的态势,消费者信心指数有所回暖,生存型消费得到满足后向享受型的品质消费转变。

其次是今年淘宝天猫一体化在加强,没有预售、直接现货开卖,打破了淘宝商家与天猫商家藩篱,多种大额优惠券提前加量发放,这些都有利于消费者提前规划,选购品牌商品。

此外,据官方消息,今年天猫强化了新品牌、新商品和爆品打造的资源投入。对超级新品资源投入比之前增加3倍,投入百亿流量资源,从5月20日开始至今,天猫有上千款超级新品的爆发。

比如海尔的一款洗烘一体机做到了全品牌全品类全价位段TOP1,以及滚筒品类新品榜TOP1。

我们还看到,今年88VIP可无限次退货包运费,今年也是淘宝商家首次支持88VIP消费券的一年618。2024年5月,88VIP新增会员数月环比增长超过2倍,同比增幅超过3倍。

88VIP消费者向来是购买品牌商品的主力,这批会员的积极性得到提升,一定程度上意味着品牌生意的繁荣。

可以说,从阿里今年来主打的“用户为先”,到淘宝天猫对促销体验的充分优化和简化,都助推了品牌商家在天猫618的爆发式表现。

当然,如果把视线放到其他平台,会发现抖音快手等平台的转向重点拼低价,导致品牌商的流量红利下滑,这也是不少品牌商重新回到天猫的重要原因。

从数据来看,抖音快手们的618第一周期整体成交额依然同比增长了27%,但是品牌生意上出现了颓势,电商重点业务美妆护肤被天猫分流。

过去数年来,抖音美妆护肤赛道一直增长迅速,为众多品牌带来了流量红利,但今年增速出现明显的下滑。

今年618大促前期,美妆媒体“仪美尚”统计发现,抖音各大头部主播直播间已经启动了半月有余,但结果不容乐观,骆王宇、搭搭、琦儿等往年大促期间的“美妆红人”们,较之去年同期的成绩,最高甚至出现80%的断崖式下滑。

618以来抖音美妆主播跌幅明显,品牌商家的投流成本显著上升,而增量难寻。

根据青眼情报的数据,抖音618大促首日美妆类目GMV榜首的可复美,是唯一一个在24小时内GMV超过5000万的品牌,但是第二天GMV就缩水至首日的10%。

从天猫这边来看,同样在开售首日(天猫为5月20日),仅4小时,美妆护肤赛道破亿的品牌达到11个。截至6月3日,天猫美妆的破亿品牌数已达43个,其中有8个品牌(觅光、丸美、伊丽莎白雅顿、林清轩、JOVS、Fresh、欧诗漫、极萌)是今年618首次过亿。

这或与抖音的推荐重点转向低价导致一些头部美妆主播份额萎缩相关。抖快在做低价的同时希望孵化自有品牌,开始着力布局产业带供给。

产业带商家成了投流的新势力,大量白牌商家摸索付费投流玩法,多的能有95%交易都由付费流量转化而来。

据窄播报道,背靠东南沿海产业带供给的「厦门帮」,已经摸索出一套成熟的大量投流,广泛测试爆款内容(一天可以发六七千条短视频素材),快速迭代的投流打品方法论。

而抖音电商美妆排行榜Top20中,一度有40%是厦门帮推出的品牌,定位接近白牌,比如VC、温博士、三资堂、造物者等。这些品牌大多成立不到3年,GMV超10亿,更有夸张者,可以做到「单月GMV破亿」。

采访中,一位行业人士估计,投流费用可以占到某些品类销售额的60%甚至70%,加上个位数的毛利率,赚取的净利润基本是抖音的广告返点。

鉴于这些主播的占坑门槛,许多成熟品牌的销售额也受到了影响。因为这种规模化复制打法,被少数会玩的厦门帮等玩家截断流量,对其他品牌商自然流量造成侵蚀。

因为成熟品牌大概15%成交来自付费流量,其他都是自然流——包括线下门店、导购以及线上私域做支撑。这也导致很多成熟品牌的销售受到影响。

背后的种种风向体现了什么?

抖音兴趣电商本质是“货找人”的内容电商,它通过商品前置刺激消费者潜在需求,消费者被内容刺激,冲动型消费买回来的往往是不需要的产品,甚至价格也不便宜,退货率较,久而久之,消费者对这种内容电商产生了免疫力。

而基于消费趋势变化,抖音重点从品牌直播电商转移到低价商品,早在2023年底,抖音定向引入大量低价爆款商品,近期又上线了抖音商城APP,加大资源专门推荐这些商品。

今年618,抖音通过百亿流量和官方补贴的双重支持,全方位加码低价好物。

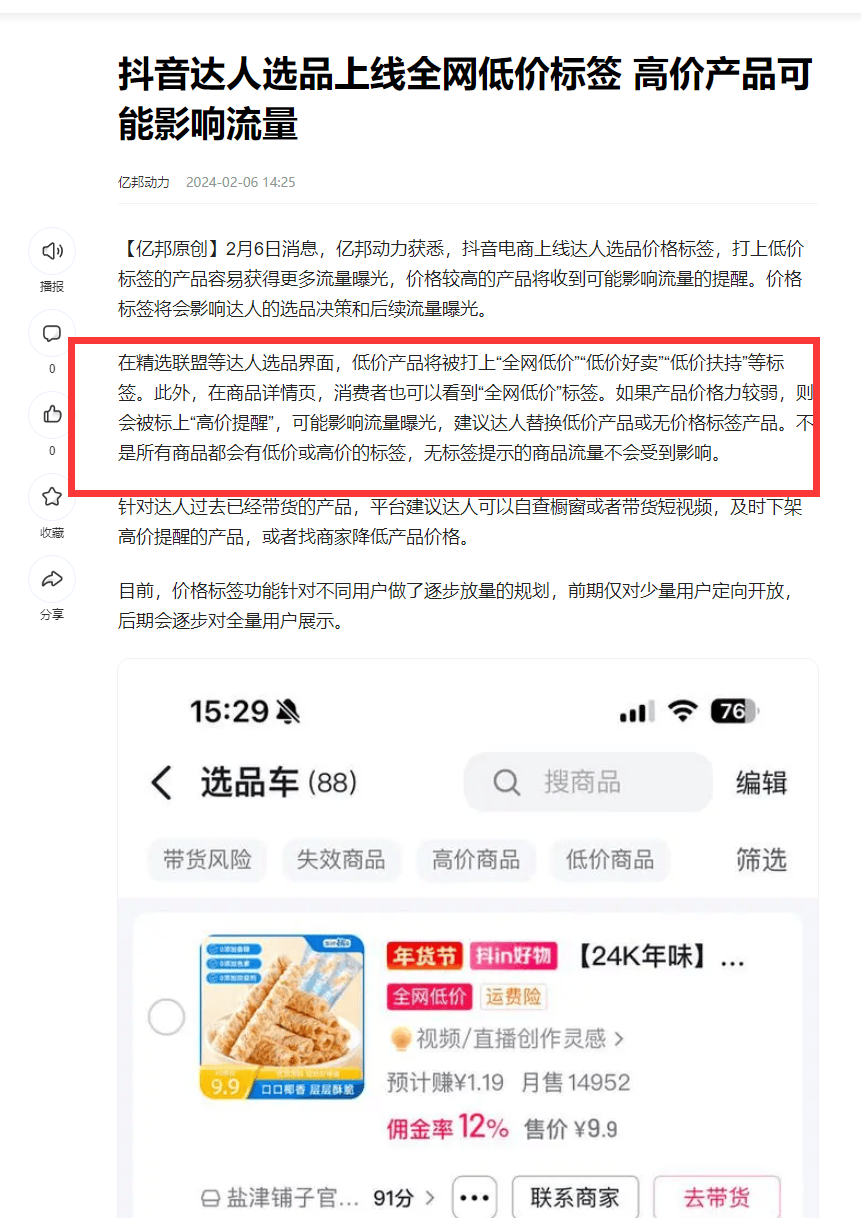

根据亿邦动力报道,今年开始,抖音精选联盟等达人选品界面,低价产品将被打上“全网低价”、“低价好卖”、“低价扶持”三类标签,低价商品获得更多流量曝光。此外,还在内测“自动改价”功能,为消费者提供更有价格竞争力的商品。

而在达人方面,「抖音商城618好物节」面向不同赛道的达人推出三类定制化内容玩法,激励电商达人为低价好物带货。

另有商家爆料称,抖音直播流量规则大改,从密集成交就给流量,改为了按停留时长给流量。

然而这些商品的定位与拼多多、淘工厂等其他平台的低价频道重复,笔单价低、粘性不强,抖音又对此投入大量资源,进一步挤压了带货直播间和品牌的生存空间。

抖音算法推荐流量过去的优先级是基于优质内容、用户停留时间,现如今,流量的优先级是给到低价。

美妆护肤行业向来注重内容前置,以品牌成交为主,随着抖音的推荐重点转向低价,一些头部美妆主播即便在内容上有吸引力,但没有价格优势,也难以带来流量与成交,导致份额萎缩。

这导致很多品牌又回到了天猫,去年靠短剧做到30.9亿元营业额的韩束,今年也表示要“重兵天猫”。另一个例子是自由点,去年抖音卫生巾赛道的榜首品牌,今年转而重押天猫,在天猫618期间的同比增速达到200%。

天猫承托着数十万品牌旗舰店的生意,这是品牌商家的基本盘。淘宝APP月活9亿,不同的消费者需求千差万别。88VIP会员人数已经达到3500万,高购买力人群庞大。今年88VIP的无限次退货包运费也刺激了消费者的购买频次。

不同于抖音的低价流量导向,淘天目前已经在内测新评分体系,据一些商家推测,店铺体验分可能会影响搜索排序。品牌有能力投入更高的服务成本来改善用户体验,这也是天猫在这个618成为品牌商的爆款阵地的重要原因。

总之,在内容平台增长放缓,红利不再,也开始卷低价的态势下,许多品牌重新捡起了自己有稳定品牌认知和复购的基本盘,开始重点运营天猫。

618背后的变化,意味着什么?

简而言之,短视频与直播平台的消费者更依赖算法把品牌送到眼前,而天猫的消费者更“认”品牌。

运动品牌361度的一篇报道显示,天猫618开门红期间,361度会员GMV达到7908万,同比激增1169%;会员GMV占比59%,同比提升29个百分点。

品牌的忠实用户持续为361度贡献营业额,今年3月天猫会员日期间,361度的会员GMV占比更达到了全店交易的80%。

天猫确实更明白品牌的经营逻辑。品牌的溢价来源于心智,来源于消费者主动上门找货,围绕品牌形成忠诚度和口碑。

因此,天猫选择对新品、超级单品、88VIP和品牌会员加大投入,整个阿里在让淘宝的百亿补贴等频道下探价格区间的同时,用天猫继续留住消费能力最强的用户。

这一届618,整体来看,降价简单直接,也没有那么多套路了,低价依然重要,但消费者越来越注重商品品质与服务,既要性价比,又要优质品牌产品。

电商到了拼综合竞争力的时候,作为连接商家和用户的桥梁,平台一头要丰富供给与品质,促进平台与商家的良性共赢;一头要确保价格力的执行,同时在用户体验上继续进化。

能同时确保用户体验、价格力以及良性商业生态的,天猫做到了,抖音快手拼多多们聚焦价格力,但良性的商业生态成了短板,纯粹低价战略对品牌产生伤害,品牌商也在转移。

这意味着618电商竞争风向在发生变化,消费环境变得理性,品牌更倾向于内核升级,对比日本的消费走势,中国未来也会诞生类似优衣库、无印良品等平民品牌,这要求在追求性价比与品牌之间做到平衡。

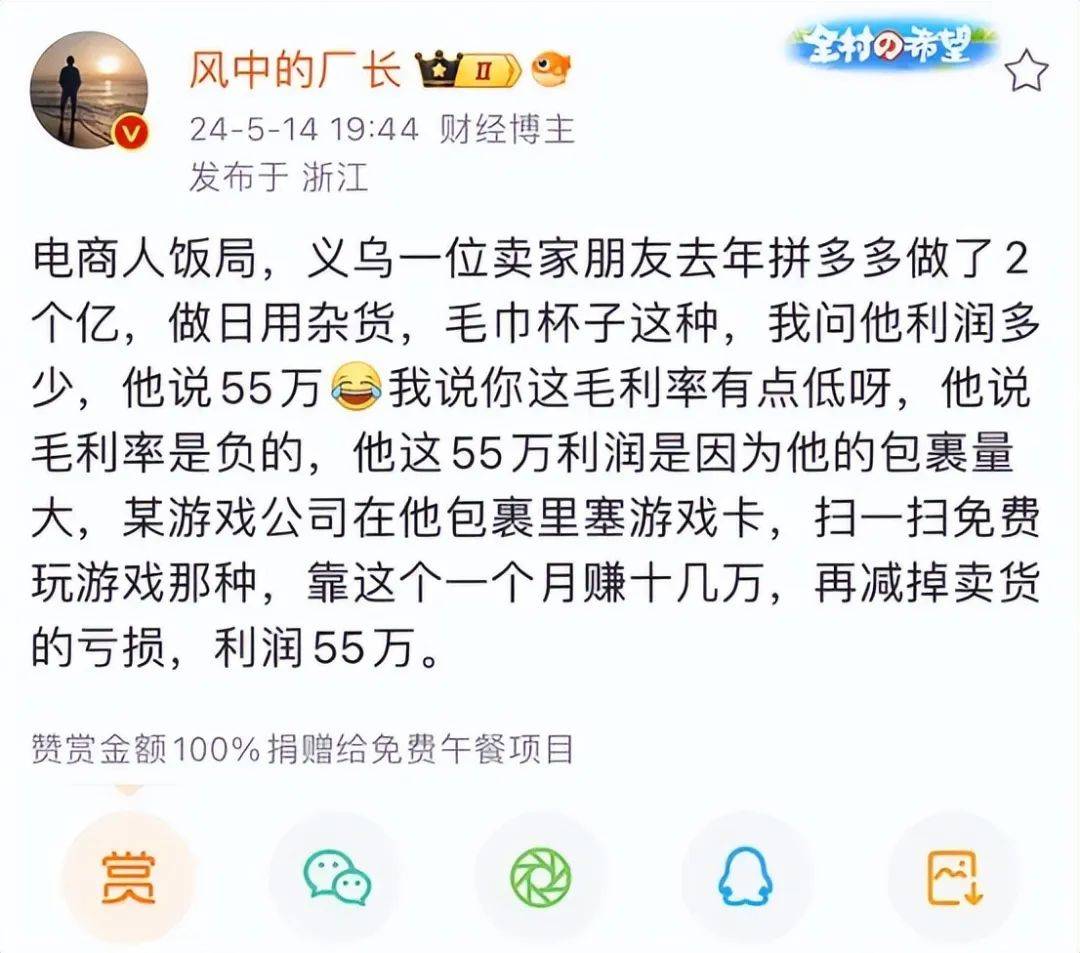

如果一味无下限追求低价,不顾质量与品质,没有品牌,生意会做得越来越辛苦,而卷价格带来的是极低的利润率,网上有人吐槽的销售额2亿、利润55万即是一种极端案例。

内容电商的流量玩法与低价导向,无法满足消费者升级的需求,电商的竞争力终究要回到产品本身、用户体验以及品牌价值上。

风向变了,电商行业的竞争正在步入第二阶段,商家的利益与诉求被尊重以及平台与商家、用户共赢共存,才是电商良性生态的发展方向,一个更加健康的品质电商时代正在到来。