原标题:618未凉 用户从直播向货架回流

在一个总需求仍显疲惫的环境下,客观理性评判618大促是件困难的事情,在过去几天,不同立场不同机构之间观点可谓是千差万别,难以取得共识。主要难点为:

1)个体之间感知差加速放大,对大促的评判也更分裂,偏听则信的概率也随之加大;

2)电商行业生态急剧变化,各大平台也都在积极革新,变量因素增加,这也增加了分析的难度。

如大促之后,许多媒体采信了星图数据的信源:2024年618期间全网销售额为7428亿元,同比缩水7%。又如社交媒体开始流传电商从业“踩坑”的种种消息,更强化了“钱难赚”,行业一派“萧条”的印象。

然而6月19日以来,华尔街投行汇丰、花旗、高盛等相继发布618电商大促研报,认为今年618电商消费增长明显,数据机构星图发布的618成交下降数据统计方式存在明显漏洞。

那么今年618究竟如何,电商行业果真已经如此狼狈了吗?本人将引入更多的数据维度以一探究竟,本文核心观点:

其一,今年618热度应该是超过上年的,不只是在用户端,在商家端也是如此;

其二,平台之间的景气度分歧开始显现,直播电商的锋芒不再逼人,货架电商则开始被重新看好;

其三,去库存周期结束之后,商家开始要以利润追求为第一任务,这将使得平台进入优劣筛选的新时期。

大数效应:618商家和用户都很热

由于迎合了一部分个体情绪,又兼具耸动性,星图数据的报告在媒体中流传甚广。只是当我们打开其他机构报告,会发现多与空之间可谓是天壤之别。

如在易观最新的报告中,618综合电商平台GMV同比增长11.2%,其中淘宝天猫增速超过了大盘,达到12%,国信证券研报认为全网618期间同比增长在15%以上,受取消预售等因素影响,交银国际认为5月线上实物电商增长在13%以上,华泰证券则测算618大促期间GMV口径下电商平台合计增速或接近中双位数水平(15%左右)。

国内机构有分歧,国际上也是如此,根据彭博分析师发布的中国618电商大促研究,包括淘宝天猫、京东、抖音、拼多多、快手在内,中国5家电商平台在今年618的整体增速预计约10%,其中淘宝天猫在今年618周期的成交额(GMV)增长将超10%,均与星图数据差距巨大。

汇丰在最新研报中分析认为,星图数据出现下降主要是统计周期和爬虫技术误差过大导致的。

机构之间对618居然产生了如此大的分歧,这是我们始料未及的,这就需要建立我们自己的分析框架。

评判618成功与否,主要看两端:用户的交易热情以及商家的景气度。

前者我们主要引入相关舆情数据,简而言之若社交媒体讨论618火热,说明用户仍然对此大促抱以热忱,反之若消费者冷眼相看,在社交媒体中也必然有所展示。

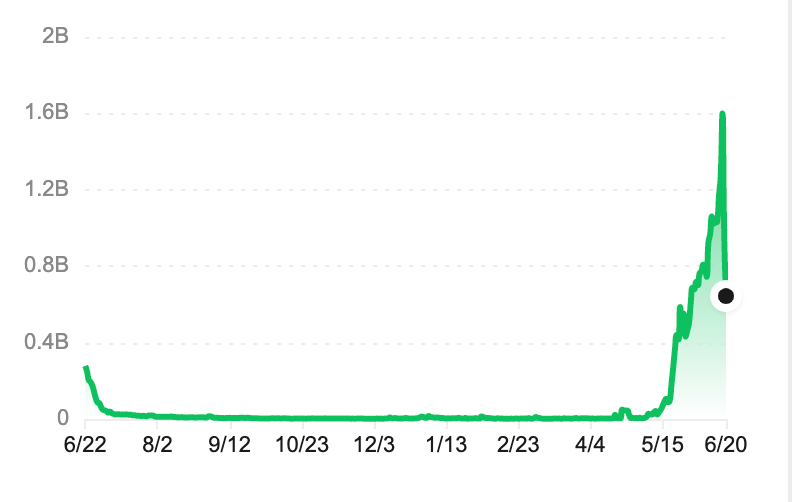

上图为一年内“618”的微信指数走势情况,其统计方法为“每天更新昨日关键词指数,来自搜一搜、视频号、直播、公众号文章、网页及部分广告渠道的热度会对指数产生影响”,可以说这是全网热度的最直观投射。

可以直观看到,即便618已经结束,但其微信指数较之上年同期仍然维持着极高的热度。除一部分品牌仍然延续618政策以吸引用户之外,晒单,分享经验构成新的舆情热度。

个体之间有感知差异,通过指数化统计则可以概括统计“大数趋势”,与比较悲观的“618无用论”形成鲜明对比,用户对618的热情不减反增。

单独一个微信指数或许仍然难以改变许多人的固有认识,我们继续看行业大环境,引入商家端考虑。

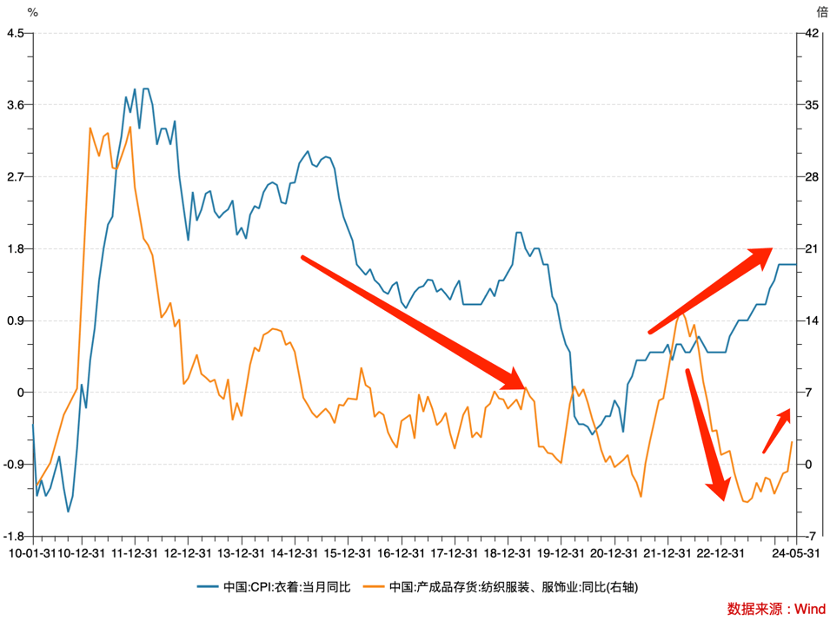

篇幅原因,我们仅举服装行业为例,根据以往经验,行业景气度(体现在CPI上)与库存周期高度契合。

2023年之后,国内总需求整体上仍处于修复阶段,在此阶段行业库存和价格指数双双上行,宏观分析中,一般认为企业对未来预期偏向乐观,开始主动提高库存规模以满足消费者需求,总需求上升又会带价格指数上行。

受地产为代表的一系列因素影响,不同行业的复苏并非是同步的,如家电产业链复苏要滞后服装行业许久,这也会加重个体之间的分歧。

那么该情景是否可以在平台数据中得到验证呢?

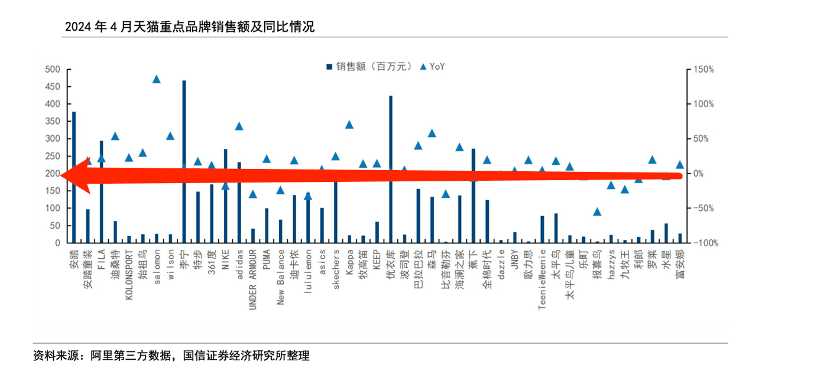

上图为国信证券统计的重点服饰品牌在天猫的销售和同比增长情况,2024年4月绝大多数品牌在天猫增长均有明显的回弹,其同比增长中枢在50%上下。在经历残酷的降价去库存周期之后,头部企业率先拿到了成长筹码。

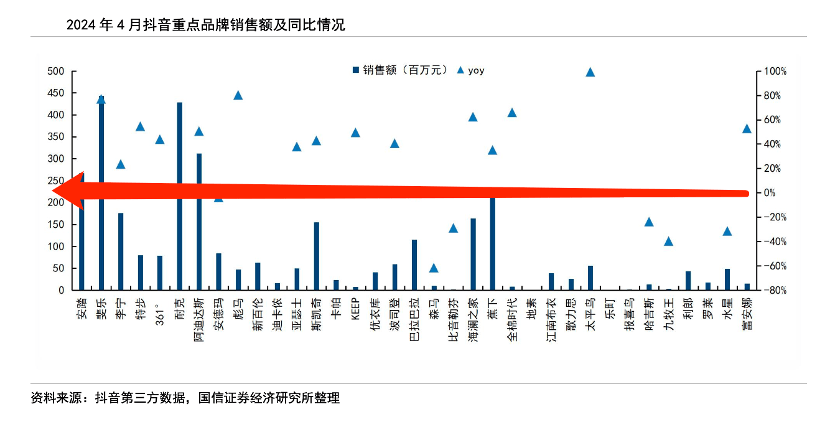

当我能又拿到同期抖音的销售表现时,又陷入了新的思考。

短视频以流量优势杀入带货直播,短期内取得了传统货架电商历经数年方能取得的成绩,被市场冠以”消费新趋势“。其高速成长性往往令市场咋舌,令电商从业者艳羡,一个个MCN机构杀入市场来收获这场流量红利。

看到上述报告我们还是非常吃惊的,一方面不同品牌在抖音的带货效果千差万别,上图中点状分布比较分散,另一方面部分在天猫上取得不错成绩的品牌在抖音可谓是泯然众人矣,如森马在天猫同比增长超过50%,在抖音则缩水超过50%。

服装行业总体上保持了复苏的增长态势,但不同平台表现差异性较大。

分析至此,我们对今年618也有了更为清晰的认识:

1)从大数效应判断,今年618的效果是要超过上年的,相较于星图数据,我更倾向于采纳易观,国信证券,交银国际,彭博,汇丰这些机构作为信源;

2)不同人在不同行业以及不同平台的观感分歧都在扩大,尤其被寄予厚望的直播电商的成长性受到挑战之时,可能会加速感知的分裂。

直播电商遇到新问题,货架电商用户回流

受前期直播电商的高速增长影响,行业中产生了一种新的共识:货架电商必将被直播电商取代。

只是在复盘今年618时,主流分析机构开始有了不一样的看法,如:

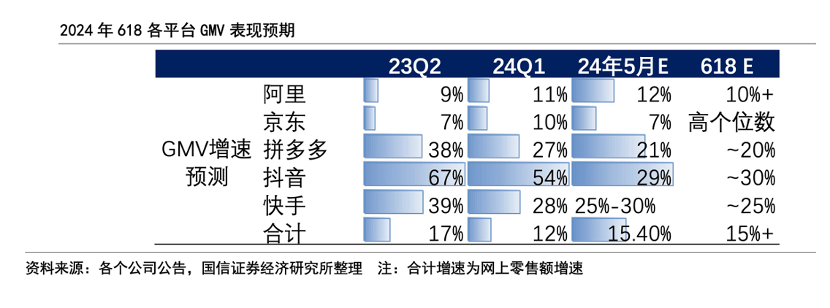

中金公司以《618 回顾:行业有韧性,内容电商增长放缓》为题,测算抖音电商 24 年 5 月GMV同比增速回落到 30%以内,此时“卖家拿存量渠道利润补贴增量渠道的动机有所减弱”,简单来说,当平台增长变缓之后,商家给予直播平台低价优惠的动机也会减弱;

交银国际也出了《618 大促:货架电商用户回流,为变现率边际改善奠定基础》为题目的复盘报告,认为被视为“过去式”的货架电商正在拿回用户。

国信证券的报告中,直播电商(抖快)同环比均呈下降态势,对比之下货架电商则处于修复阶段,如阿里同环比均为正增长,618大促也与大盘高度接近。

与以往非常鲜明的“新陈代谢”观点不同的是,主流分析机构越发认为“直播电商不一定那么强,货架电商也未必有想象的那般陈旧”。

回顾直播电商的崛起历程,除了流量规模以及业务创新这两条明线之外,其实还有一条“暗线”,一条鲜少被人提及但又非常重要的“暗线”:商家在去库存周期的主动拥抱。

过去几年受一系列因素影响,大零售板块经历了惨烈的去库存阶段,此周期内商家首要任务并非盈利,而是压低库存拱卫现金流,加之货架电商用户规模逐渐触顶,商家只能转求拥抱短视频的直播电商。由此推动了这一全新购物的快速成长。

如今去库存工作已经接近尾声,如服饰行业已经从去库存周期转至主动增加库存阶段,此时商家对直播带货的态度也会发生变化,即由保量到“保质”,追求利润变得更为重要。

以我们在前文讨论的在天猫和抖音销售结果迥异的森马为例,2024年Q1其库存已经接近于2017年水平(基本度过了去库存的难关),与之所对应的乃是同期企业毛利率创上市以来新高。

企业经营重心的变化,直接导致平台比较优势随之切换,对比之下直播电商的经营成本已经是行业最高,安信证券在2023年初测算了2022年主流电商平台的货币化率情况,其中抖音电商以12.6%拔得头筹,彼时确实可以将此视为平台的议价能力,只是难以适应当下商家要追求盈利性的新需求。

直播电商的优势在新时期收窄,货架电商又在加速变革。

以最老牌货架电商阿里为例,在过去618除了对用户给予优惠之外,也在商家端进行了诸多改革,如:

1)阿里妈妈生态内容营销中心旗下“淘宝星任务”在618前宣布与巨量星图启动深度合作,可跟踪“抖音种草、淘宝成交”数据,有力提高淘天商家营销工具箱的丰富度;

2)88VIP会员福利从天猫延伸至淘宝,提高了商家的获得感,618期间8VIP新增会员数同比增65%,品牌会员新增超9000万,极大带动私域成交,很大程度降低商家的营销成本。

结合2024年Q1,淘天GMV增速大于客户管理增速这一现象,可以非常确切看到,老牌电商品牌通过牺牲短期利益为改革争取时间。

结合上述分析,当行业风向和商家经营重心双双调整之后,线上零售形态也将随之转换,森马加速在淘天增长,很可能是企业主动选择的结果,这可能也是主流机构重新看多货架电商的主要原因。

直播、短视频和货架,是不同的外在形式,电商本质还是价格、体验、服务。过去几年直播和短视频的流量红利,叠加去库存周期,让商家倾向于将好价格在直播渠道释放。当抖音流量瓶颈凸显,不同渠道的价格被逐渐拉平,货架在体验和服务上的优势就会显现。

在一个迅速变化的行业中,概括其经营状况是非常困难的,一些分析也应该以审慎的统计学为依据,而不是以情绪引导为主。零售是很难,电商也并没有恢复到理想状态,但一些变化正在发生,积极因素也正在积蓄,我们可以抱以乐观态度静待结果。