原标题:抖音直播间里的双十一 水分有多大?

这个双十一,直播间里静悄悄。

第三方平台“飞瓜”数据显示,抖音商城双十一开售首周(10月8~14日),美妆行业的销售额同比去年首周(2023年10月15~21日)仅仅同比增长0.004%,不仅如此,就连头部主播都已经开始半公开的为销售额“注水”。(数据来源:飞瓜)

(数据来源:网络)

头部达人广东夫妇在抖音双十一进行的多场直播,比如10月25日润百颜专场、28日珀莱雅专场,被网友指出主动鼓励退款,身后更是有人直接举着“1号链接+2号链接合并付款,付款后退其中一单”的牌子。根据两个链接的相对价格估计,被如此退掉的销售额最高可以占整场一半。

而且,如此效仿的主播不止是广东夫妇,许多主播都开始采取类似拉高GMV的操作。笔者特地观察了一些直播间,发现从珀莱雅、夸迪到可复美,很多品牌都“中招”了。

尽管在主播们的话术中称是为了凑单满减,美其名曰“薅平台羊毛”,但相似的话术背后,进一步凸显的一个现实是,曾经锋芒毕露、俨然要取代货架电商的直播带货模式,如今却似乎正在成为流量数字的游戏。

图片来源:网络

美妆行业是直播带货的最基础赛道,也是抖音电商的核心行业之一。然而,就是这样一个被寄予厚望的重点赛道,销售额不仅几乎没有增长,甚至可能还存在大量注水的嫌疑,直播带货这门曾经风光无限的生意,到底怎么了?

抖音电商的困境

直播间的卖货生意,近几年越来越不好做了。本来被视为电商后起之秀的抖音,如今却迅速陷入了增长瓶颈。

据媒体转引国信证券的报告,抖音2024年上半年内容场增速跌至个位数,货架场缺乏独立造血能力,GMV增速从60%多下滑到20%左右。

而销售额的变化也直接反映到了财务数据上。据晚点LatePost报道,前三个季度,字节中国区单季度广告同比增速从40%左右跌到了17%以内,不仅如此,过去两个季度均没有达成既定目标。

为什么在短视频和直播间激情购物的人开始变少了?

原因其实也很简单,近期频繁出现的主播翻车事件让更多人发现,直播间似乎并没有最初看起来那么香,在失去价格优势之后,相比货架电商的简单直接,在直播间需要“蹲货”的时间成本,直播购物的性价比正在变得越来越低。

当然,各个平台都在进行直播带货,但由于抖音电商起步较晚,相比于传统电商平台如淘宝、京东等,用户在抖音上的购物习惯尚未完全形成,复购率较低。加之退货率较高,尤其是在某些品类如女装、珠宝等领域,这无疑增加了运营成本,影响了商家的积极性。

当抖音平台开始零增长,首先被困住的就是商家。10月10日,之前高调“入抖”的三只松鼠发布其2024年前三季度业绩预告,虽然利润大涨,但整体经营情况并不稳定。

有媒体统计发现,三只松鼠虽然营收大幅增长,但净利率却几乎只是同行的一半。上半年,其净利率仅为5.71%,而洽洽食品的净利率为11.62%、盐津铺子达13.03%。此外,三只松鼠的经营并不稳定,一季度盈利3.08亿元,二季度却亏损0.19亿元,盈利能力波动较大。

这背后,是三只松鼠为了提升性价比而不断压缩利润空间,同时砸钱做营销扩大影响力的策略。上半年,公司销售费用同比上涨79.37%,达8.94亿元,其中推广费及平台服务费增加约3亿元,涨幅高达98%。

大品牌尚且如此,中小商家更难赚钱。作为商家抖音店铺顾问的水松咨询创始人张阳在今年618大促结束后询问了近180名客户,发现其中在活动期间不亏钱的不超过20名。羊毛出在羊身上,最后承担增长瓶颈成本的,还是入驻平台的商家。

直播电商的焦虑

抖音电商的增长焦虑背后,也是直播电商增长势头的放缓。

从2018年至2022年,我国直播电商市场规模实现了从0.14万亿元到接近3.5万亿元的飞跃,尤其是2019年和2020年,受疫情影响,直播电商迎来了爆发式增长,市场规模分别达到了0.44万亿元和1.29万亿元,同比增长率高达214.29%和193.18%。

但进入2023年,直播电商的增长势头明显放缓,而从短视频内容赛道切入电商的抖音,也成为了直播电商发展势头转折的一个标本。这当然与市场本身有直接关系。随着直播电商的普及,越来越多的消费者已经熟悉并接受了这种购物方式,这意味着新用户的增长空间变小,获取新用户的成本也在上升。

此外,竞争的加剧使得平台和商家面临更大的压力。在直播带货领域,快手、视频号等也在积极布局电商业务,加剧了市场竞争。而货架电商在传统的“猫狗”巨头之外,还有主打百亿补贴的拼多多,更是从社交层面完成了商业闭环。在红海竞争的环境下,直播电商的想象力空间正变得越来越窄。

但这些可能都可以通过商业和营销暂时解决。直播电商模式真正的致命伤是,用户在刷短视频时“看广告”的时长不可能无限增多,容忍度也是有限的,这也意味着抖音商业化投放、内容电商和生活服务的规模总和存在一个客观的天花板。

如今,消费者对直播内容的要求越来越高,早不再满足于简单的商品展示,而是寻求更加专业、有趣、有深度的内容,这对主播的专业素养提出了更高的要求,同时也增加了内容制作的成本和难度。

这也进一步暴露的是短视频平台的底层矛盾——到底如何在内容和商业之间实现最合理的平衡?而对于传统货架电商来说,这个致命问题,却是天然不存在的。当消费者打开电商平台时,就天然能够接受所有的商品广告,而内容平台,则需要更明确的边界感,这也是直播电商的商业模式焦虑所在。

在压力之下,抖音为了继续增长,也开始逐渐回归到不消耗信息流的货架场上来。到去年年底,抖音包括商城、商品卡、店铺在内的“货架场” 销售额占大盘比例达到 37%,今年 618 大促期间,这一比例进一步提升至接近 40%。

这一举措也带来了成效,抖音电商的月活跃客户数量从年初的 3.8 亿上升至今年年中的 4 亿多,团队复盘时认为主要是靠货架场拉动。

但新的问题也随之出现:多数用户打开短视频平台的目的还是为了刷信息流,如何吸引用户逛货架,给产品经理提出了直接挑战。更为重要的是,电商并非是一个完全没有门槛的行业,商业生态的运营、供应链的保障、平台规则的搭建,每一项都不是一蹴而就,而需要长期的投入才能实现。货架用户的标签体系与主播带货是完全不一样的逻辑,如何分配货架流量,也成为了运营的新挑战。

抖音电商面对这两大难题的解法是低价,用低价吸引客流,用比价分配流量。但显然,在各家电商鏖战低价战时,这一策略的边际效应是逐渐递减的。

有媒体报道,尽管抖音电商内部已经有了心理准备,追求低价会导致销售额增长放缓,但自二季度以来,销售额的增速滑落之快还是超过了公司预期。然而到了这一时刻再调整以低价为导向的策略已经为时过晚了,可以看到的是,双十一前期在努力扶持大品牌和大主播,但成效一般,这是因为,用户的标签已经被此前一轮的低价给洗乱了。

重新思考电商行业

到了今天这个阶段,或许也是时候重新思考电商行业了。

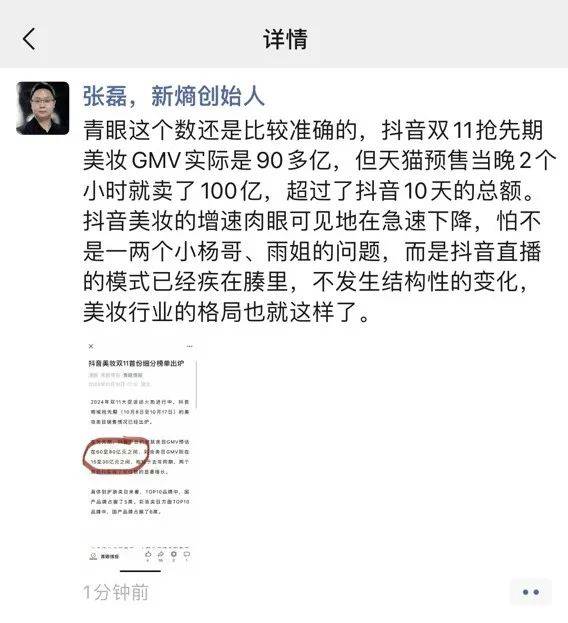

媒体人张磊列举了一组具有标识性的数据:抖音双11抢先期美妆GMV是90多亿,但天猫预售当晚2小时就卖100亿,超过抖音10天总和。

(图片来源:网络)

这指向了一个方向,起码在双十一这场全网竞赛中,直播电商和货架电商的攻守势正在发生逆转。

回到前面提及的主播主动“注水GMV”的行为也可以发现,直播电商走到今天,过剩的泡沫正在掩盖曾经模式创新的能量。曾几何时,大家认为直播电商的出现,有效解决了商家和消费者之间的多渠道选择困难和不对称的信息差,能够最大程度降低消费者购物成本,但现实是,消费者在直播间的体验,可能并不如此前的美好想象。

传统电商平台经过多年的发展,积累了大量的用户数据和购物行为记录。通过不断优化搜索和推荐算法,这些平台能够为用户提供更加个性化和精准的商品推荐。这种智能化的服务不仅提升了用户体验,降低了用户的决策成本,也提高了转化率和用户满意度。

反过来,货架电商还可以通过大数据分析用户行为,进行精细化运营。比如通过用户搜索记录、浏览历史和购买记录,平台可以精准推送相关商品和优惠活动,提高用户的购物频率和客单价。这种数据驱动的运营方式有助于提升整体的运营效率和盈利能力,也不会像短视频内容电商那样引发受众的抵触心理。

而且,货架电商模式通常与成熟的物流体系和完善的售后服务相结合。用户在下单后可以及时跟踪订单状态,享受快速配送服务,并在遇到问题时获得及时的售后支持。这种稳定的购物体验是短视频和直播电商短期内难以完全复制的。

此前业界一直有讨论认为,货架电商不适应短视频时代。但从这个双十一来看,让电商回归电商,可能才是真正可持续的未来。

潮水退去时才知道谁在裸泳。电商行业远没有看起来那么简单,越到后期越意味着对生态运营、平台建设等综合能力的考验。而随着短视频平台的直播电商也开始逐渐向货架电商靠拢,这个双十一可能正是一个具有标志意义的转折点——电商平台的核心竞争力,最终还是需要回归到做生意的逻辑上来。